Uma das principais questões que tem sido objeto das preocupações de participantes e assistidos – além do plano de equacionamento previsto para o ano que vem – é a proposta de cisão do PPSP que está sendo discutida no Conselho Deliberativo da Petros.

A Fenaspe e suas filiadas encaminharam ao Conselho Fiscal da Petros correspondência onde comunicam a autorização, pela Previc, órgão de fiscalização do Governo Federal, de sua participação no processo de discussão da cisão do PPSP como parte interessada.

Neste comunicado, constou a decisão da Previc que, entre outros apontamentos, enumera uma série de considerações a respeito do processo e providências que devem ser tomadas pela Petros e pelo seu Conselho Fiscal.

Em função disto, o Conselho Fiscal da Petros encaminhou memorando à Petros solicitando uma série de informações, notadamente em relação ao Contingenciamento Judicial do Plano e a validação dos dados utilizados para a conformação do Passivo Atuarial e a segregação do patrimônio.

Dentro deste tema, ainda, representante da empresa Mirador, que presta assessoria atuarial para a Petros e é responsável atuarial pelo PPSP esteve presente à reunião do Conselho Fiscal.

Entre os assuntos tratados com a Mirador, observamos que o conceito de “subsídio cruzado”, contido no estudo elaborado pela Mirador não estabelecia com clareza que submassa estaria subsidiando a outra.

Pela explicação dada pela Mirador ao colegiado, o tal “subsídio cruzado” não se mantinha de forma constante, de uma submassa para outra. Dependeria fortemente de que valores de reajustes estariam sendo praticados sobre os benefícios. Assim, hora poderia a submassa de repactuados subsidiar a submassa de não-repactuados, hora poderia a submassa de não-repactuados subsidiar a submassa de repactuados.

Os conselheiros fiscais argumentaram que este comportamento não configura um “subsídio cruzado”, mas sim um mutualismo, típico de planos de benefícios definidos, como o PPSP. E que, no longo prazo, eventualmente, esta conta poderia ser nula, não justificando, portanto, a cisão do plano.

Termo de Confissão de Dívida sobre o Complemento da RMNR

Ainda em relação ao Passivo Atuarial, a Petros divulgou recentemente que a Petrobrás teria assinado um Termo de Confissão de Dívida relativo a parcela da RMNR e as contribuições sobre esta parcela que não foram pagas ao Plano entre julho de 2007 e agosto de 2011 num valor total de R$ 168.083.466,73.

Consideramos esta uma importante vitória dos participantes e assistidos do PPSP, visto que desde 2007 a Patrocinadora Petrobrás vinha deixando de efetuar estas contribuições e somente em 2011 passou a contribuir sobre o complemento de RMNR. Mas sem pagar o retroativo, devido entre os meses de julho de 2007 e agosto de 2011. Mesmo assim, o Conselho Fiscal estranhou três questões relativas a este Termo:

- Que a Petros, possa concordar com o parcelamento desta dívida, quando se trata de parcela de contribuição em atraso, que não pode pela legislação atual ser parcelada pela Patrocinadora.

- Que a Petros submeta o pagamento da dívida da Patrocinadora Petrobrás a um suposto pagamento devido pelos participantes e assistidos relativo a mesma rubrica.

- Que a Petrobrás não seja cobrada pela Petros do serviço passado relativo aos participantes e assistidos também.

O Jurídico da Petros, presente a esta reunião a convite do Conselho Fiscal, informou que a Petros está tentando um acordo amistoso, ao invés de uma ação de cobrança.

O Conselho Fiscal ponderou que a Petros poderia ter tentado este acordo amistoso nos autos de um processo judicial. E que a Petros poderia ter entrado judicialmente desde 2007, quando a Petrobrás decidiu não recolher sobre a RMNR para o PPSP, ao mesmo tempo em que recolhia sobre a RMNR para o PP-2, demonstrando claramente que utilizava dois pesos e duas medidas sobre o assunto.

Contratação de Consultoria ao Conselho Fiscal

Esta em curso processo de seleção de Consultoria ao Conselho Fiscal da Petros para os próximos dois anos.

O Conselho Fiscal atua há mais de 5 anos com o auxílio de uma consultoria contábil, de conformidade legal e financeira. A complexidade e diversidade dos assuntos tratados no Conselho Fiscal de uma Entidade Fechada de Previdência Complementar (EFPC), especialmente com o porte e o patrimônio que a Petros possui exige que suas decisões sejam apoiadas por profissionais de diversas áreas. Investimentos, contabilidade, jurídico, gestão, conformidade legal, previdenciária e atuária são algumas das principais disciplinas envolvidas.

No início do ano, a gestão executiva da Petros – anterior a atual gestão – tentou colocar uma assessoria ao Conselho Fiscal que não atendia as necessidades mínimas de profissionalismo e especialização requeridas. O Conselho Deliberativo da Petros acabou sendo orientado a realizar uma contratação de empresa com forte especialização na área de atuária, mas sem outras e imprescindíveis especializações.

Outro problema é a curta duração dos contratos de assessoria, de 12 meses apenas, necessitando do mesmo e repetitivo esforço para assinar novo contrato todos os anos.

Diante disto, o Conselho Fiscal solicitou um contrato de 24 meses incluindo a avaliação atuarial do plano, listando algumas das principais empresas que prestam este serviço no mercado de Previdência Complementar.

Esperamos que esta situação possa se concretizar logo no início do ano que se inicia para que as atividades de fiscalização que precisamos exercer não sejam prejudicadas.

Investigações da Petrobrás e Relatório de Auditoria Interna

A apresentação do escritório Trench, Rossi e Watanabe (TWR) ao Conselho Fiscal aconteceu na reunião CF 506, realizada no dia 8 de dezembro, conforme previsto.

Alguns participantes e assistidos tem sistematicamente solicitado maiores informações sobre as investigações. Queremos deixar transparente que o Conselho Fiscal da Petros não pode informar sobre o andamento de investigações em andamento. Há inúmeros aspectos que estão sendo objeto de atenção e que precisam prosseguir sem interferência.

A Auditoria Interna da Petros tem sido no últimos período um instrumento forte de acompanhamento de gestão. Em especial desde que ficou submetido ao Conselho Deliberativo, e não mais sob a Diretoria Executiva, e teve autonomia para realizar seu trabalho.

Entre os diversos itens auditados, o Conselho Fiscal solicitou uma auditoria das decisões do COMIN – Comitê de Investimentos da Petros – nos últimos anos, relacionando as decisões do comitê e o que foi efetivamente realizado. Este relatório deve ser concluído no próximo mês. Em breve estaremos divulgando as suas conclusões para os participantes e assistidos.

Resultados contábeis de Setembro/2016

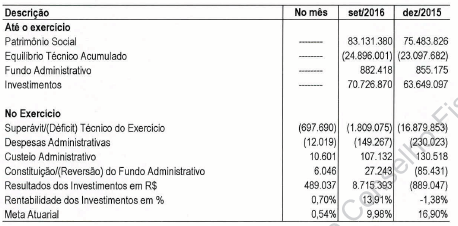

Houve a apresentação do balancete mensal de setembro de 2016. O déficit técnico até aquele mês atingiu R$ 24,89 Bilhões, conforme quadro a seguir:

Segundo o Setor de Contabilidade da Petros, a perspectiva do fechamento do ano de 2016 é o atingimento da meta atuarial nos próximos 3 meses. A precificação dos ativos da Fundação e a curva dos títulos da dívida pública apontam para esta dinâmica. Estamos de olho.

Plano Sanasa – Não vai ter mais equacionamento

A boa notícia vai para os participantes e assistidos do Plano Misto Sanasa, outro plano administrado pela Petros e que, como o PPSP e o Plano Petros Ultrafértil, teria um plano de equacionamento a partir do ano que vem.

Ocorre que, como é um plano pequeno, com apenas 1.499 participantes e 199 assistidos (dados de dezembro de 2015), qualquer alteração de suas características pode alterar de forma decisiva suas necessidades.

A Previc aprovou em 10 de março de 2016 a Instrução Previc nº 26, que altera o ano de referência da duração do passivo (“duration”) para análise de solvência.

Na avaliação atuarial de 2015, o valor da “duration” adotado foi de 6,84 anos referente ao ano de 2014, como orientava a legislação na época.

No cálculo do encerramento do exercício em referência (2015), passou-se a adotar o “duration” de 10,43, de acordo com a nova Instrução.

Com isto, o Limite do Déficit Técnico Acumulado (LTDA) ficou acima do valor que necessitaria ser equacionado, tornando desnecessário o equacionamento no momento. O Conselho Deliberativo da Petros resolveu, de forma prudente, aguardar o fechamento de 2016.

Pauta da Reunião CF 507 realizada em 15 de dezembro de 2016.

ITEM 1 ATA CF 505 DO CONSELHO FISCAL, DE 22-11-2016.

ITEM 2 ATA CF 506 DO CONSELHO FISCAL, DE 08-12-2016.

ITEM 3 CF-053/2014 – ACOMPANHAMENTO DAS REUNIÕES DO CONSELHO DELIBERATIVO.

ITEM 4 CF-014/2016 – ACOMPANHAMENTO DAS REUNIÕES DA DIRETORIA EXECUTIVA.

ITEM 5 CF-078/2016 – ACOMPANHAMENTO DO PROGRAMA ORÇAMENTO DO CONSELHO FISCAL DA PETROS.

ITEM 6 CF-015/2016 – ATAS DO COMITÊ DE INVESTIMENTOS DA PETROS – COMIN – INVESTIMENTOS BVA.

ITEM 7 CF-016/2016 – CISÃO DO PLANO PETROS DO SISTEMA PETROBRAS – OFÍCIO Nº 1.685/CGTR/DITEC/PREVIC – APRESENTAÇÃO PARA O CONSELHO FISCAL.

ITEM 8 CF-053/2016 – PARECER JURÍDICO DA PETROS.

ITEM 9 CF-058/2016 – RESPOSTA À CARTA CF-056/2016 – OPPORTUNITY ASSET MANAGEMENT.

ITEM 10 CF-064/2016 – NOVA METODOLOGIA DE APURAÇÃO DO CUSTEIO ADMINISTRATIVO DA PETROS – RESOLUÇÃO DO CONSELHO FISCAL.

ITEM 11 CF-065/2016 – RELATÓRIOS DAS INVESTIGAÇÕES REALIZADAS NA FUNDAÇÃO POR INICIATIVA DA PATROCINADORA PETROBRAS (CARTA CF-105/2016, DE 06-07-2016).

ITEM 12 CF-068/2016 – CONTRATAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE ASSESSORIA ATUARIAL, CONTÁBIL E FINANCEIRO PARA O CONSELHO FISCAL DA PETROS.

ITEM 13 CF-075/2016 – SITUAÇÃO DE EX-FUNCIONÁRIOS DAS PATROCINADORAS DOS PLANOS ADMINISTRADOS PELA FUNDAÇÃO PETROS.

ITEM 14 CF-084/2016 – CONCILIAÇÃO DE DEPÓSITOS JUDICIAIS E RECURSAIS.

ITEM 15 CF-085/2016 – COBRANÇA DA DÍVIDA RMNR – CORRESPONDÊNCIA GDPAPE.

ITEM 16 CF-088/2016 – SOLICITAÇÃO DE REUNIÃO À SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR – PREVIC.

ITEM 17 CF-091/2016 – PAGAMENTO DE CONTRIBUIÇÃO EM ATRASO DAS PATROCINADORAS.

ITEM 18 CF-092/2016 – TAPMEPREV.

ITEM 19 CF-093/2016 – APRESENTAÇÃO SOBRE OS FUNDOS DE INVESTIMENTOS EM DIREITOS CREDITÓRIOS NÃO PADRONIZADOS (CARTA CF-152/2016, DE 06-10-2016).

ITEM 20 CF-107/2016 – TAREFAS DO MANDATO DE CONSELHEIRO ELEITO.

ITEM 21 CF-110/2016 – PROPOSTA DE CALENDÁRIO DAS REUNIÕES DO CONSELHO FISCAL PARA O EXERCÍCIO DE 2017.

ITEM 22 CF-111/2016 – NORTE ENERGIA S.A. – ADESÃO AO AUMENTO DE CAPITAL PROPOSTO PELA COMPANHIA.

ITEM 23 CF-112/2016 – PLANO ANUAL DE AUDITORIA INTERNA.

ITEM 24 CF-113/2016 – PLANO SANASA – DÉFICIT TÉCNICO ACUMULADO.

ITEM 25 CF-114/2016 – RELATÓRIO DAS DEMONSTRAÇÕES CONTÁBEIS DA PETROS – SETEMBRO DE 2016.

ITEM 26 CF-115/2016 – ACOMPANHAMENTO DA GESTÃO ORÇAMENTÁRIA – 4º TRIMESTRE DE 2015 E 1º SEMESTRE DE 2016.

ITEM 27 CF-116/2016 – INDICAÇÃO E NOMEAÇÃO DO DIRETOR DE SEGURIDADE.

ITEM 28 CF-117/2016 – FIP GLOBAL.

Publicado em 20/12/2016 em Blog de Conselheiros Eleitos da Petros.