Há muitos que acreditam que o uso de energia é crucial para o crescimento da economia. Aliás, eu estou entre essas pessoas. O que não é tão evidente é que o crescimento do consumo de energia depende do crescimento da dívida. Tanto a energia quanto a dívida têm características quase “mágicas” no que diz respeito ao crescimento da economia. O crescimento econômico só pode ocorrer quando a dívida crescente (ou um substituto muito próximo, como ações de empresas) estiver disponível para permitir o uso de produtos energéticos.

A razão pela qual a dívida é importante é porque os produtos energéticos permitem a criação de muitos tipos de bens de capital, e esses bens são frequentemente adquiridos com dívida. Exemplos comerciais incluem ferramentas metálicas, fábricas, refinarias, oleodutos, usinas de geração de eletricidade, linhas de transmissão de eletricidade, escolas, hospitais, estradas, moedas de ouro e veículos comerciais. Os consumidores também se beneficiam porque os produtos energéticos permitem a produção de casas e apartamentos, automóveis, ônibus e trens de passageiros. Em certo sentido, a criação desses bens de capital é uma forma de “lucro energético” obtido com o consumo de energia.

A razão pela qual a dívida é necessária é porque, embora os produtos energéticos possam de fato produzir um grande “lucro energético”, esse lucro energético é distribuído por muitos anos no futuro. Para realmente obter o benefício desse lucro energético em um prazo em que a economia possa utilizá-lo, o sistema financeiro precisa “antecipar parte ou todo o lucro energético para um prazo anterior”. Somente quando as empresas conseguem fazer isso, elas têm dinheiro para pagar os trabalhadores. Essa transferência de tempo também permite que as empresas obtenham lucro financeiro. Os governos também se beneficiam indiretamente, pois podem então tributar os salários mais altos de trabalhadores e empresas, para que serviços governamentais possam ser fornecidos, incluindo estradas pavimentadas e boas escolas.

Dívida e outras promessas

Claramente, se a economia produzisse apenas itens para consumo corrente – por exemplo, se caçadores e coletores encontrassem apenas comida para comer e gravetos para queimar, para que pudessem cozinhar essa comida –, não haveria necessidade da função de deslocamento temporal da dívida. Mas provavelmente ainda haveria necessidade de promessas, como: “Se você caçar para comer, eu colherei adubo e cuidarei das crianças”. Com o uso de promessas, é possível haver divisão do trabalho e economias de escala. Promessas permitem que uma empresa pague seus funcionários no final do mês, em vez de todos os dias.

À medida que uma economia se torna mais complexa, suas necessidades mudam. Inicialmente, mercados centrais podem ser usados para facilitar a troca de mercadorias. Se uma pessoa traz mais para o mercado do que leva para casa, um registro de seu saldo credor pode ser mantido em uma tábua de argila para uso posterior. Essa abordagem funciona desde que o crédito só possa ser usado naquele mercado específico. Se o saldo credor for usado em outro lugar, ou se o saldo for manter seu valor por um período de anos, uma abordagem diferente e mais flexível é necessária.

Ao longo dos anos, as economias desenvolveram uma ampla gama de dívidas e produtos similares. Para os fins desta discussão, incluo todos eles como dívida, em sentido amplo. Um tipo é o que chamamos de “dinheiro”. O dinheiro é, na verdade, uma promessa portátil de uma parcela da produção futura da economia. Ele pode proporcionar a possibilidade de transferência temporal, se esse dinheiro for mantido por um período antes de ser gasto.

Outro tipo de dívida é um empréstimo com prazo fixo, como uma hipoteca ou um financiamento de carro. Esse tipo de empréstimo oferece a opção de remarcação temporal, permitindo que algo seja pago ao longo de uma parte significativa de sua vida útil. O financiamento de capital próprio para uma empresa não é exatamente um empréstimo, mas também permite a opção de remarcação temporal. Aqueles que compram ações o fazem com a expectativa de que serão reembolsados no futuro por meio da valorização do preço e de dividendos. Portanto, funciona de forma muito semelhante a um empréstimo, para os fins desta discussão. Existem muitos outros tipos de promessas relacionadas a financiamento futuro que estão intimamente relacionadas – por exemplo, garantias de empréstimos governamentais, derivativos, ETFs e promessas de pensão do governo. Todas essas promessas aumentam indiretamente a disposição das pessoas e empresas de gastar dinheiro agora – alguém, de alguma forma, fez promessas que eliminam a incerteza quanto aos fluxos de renda futuros ou às obrigações de pagamento futuras.

As coisas mágicas que a dívida faz

A importância da dívida não é imediatamente óbvia. Na verdade, economistas neoclássicos tendem a ignorar o papel da dívida . Vejo várias maneiras, quase mágicas, pelas quais a dívida ajuda a economia.

1. A dívida antecipa a data em que um indivíduo ou empresa pode arcar com a compra de bens de capital. Sem dívidas, a única maneira de arcar com essa compra seria economizar o preço integral antecipadamente. Usando dívidas, uma empresa pode adicionar uma nova máquina para permitir a produção de mais bens antes de economizar dinheiro de suas operações anteriores. Um jovem pode comprar uma casa ou um carro muito antes de conseguir economizar dinheiro para tal compra. Com a ajuda de dívidas, o preço dos bens de capital pode ser financiado ao longo de grande parte de sua vida profissional.

2. Adicionar dívida aumenta os preços das commodities. Commodities, como madeira, ferro , cobre e petróleo são o que usamos para fazer carros, casas e fábricas. A “demanda” por essas commodities aumenta porque mais pessoas e empresas podem comprar bens de capital que usam esses produtos energéticos. Muitas vezes, esses bens de capital também usam produtos energéticos ao longo de sua vida útil (por exemplo, gasolina para operar um carro), então há um impacto de longo prazo na demanda por produtos energéticos, além da demanda associada à fabricação dos bens de capital. É claro que, com preços mais altos, torna-se lucrativo extrair petróleo e outros recursos energéticos de áreas mais marginais de produção. Mais empresas entram no campo. Enquanto os preços permanecerem altos, elas conseguem lucrar.

3. Adicionar dívidas estimula a economia, quase como aumentar a temperatura de um fogão. Quando se adiciona dívidas para qualquer propósito – até mesmo para começar uma guerra – inicia-se uma cadeia de compras, cada uma das quais atua para estimular a economia. Se um jovem contrai um empréstimo para comprar um carro, a compra do carro faz com que o vendedor tenha mais dinheiro para comprar bens para sua família. A empresa que vende os carros consegue obter um lucro maior, que pode ser reinvestido ou pago aos acionistas como dividendos. A compra do carro leva a uma maior demanda pelos metais usados em sua fabricação e, portanto, tende a aumentar o número de empregos na mineração. Cada novo trabalhador, por sua vez, consegue comprar mais bens e serviços, iniciando um ciclo benéfico que se irradia gradualmente pela economia.

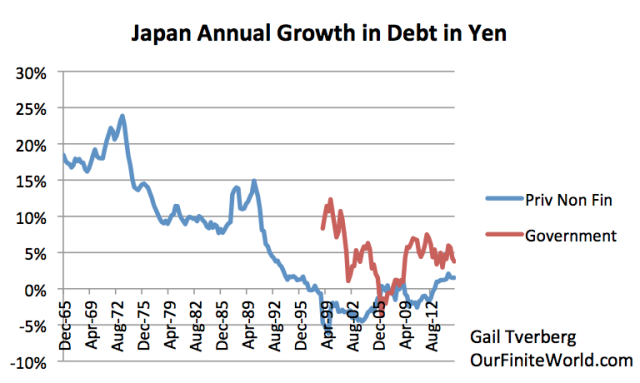

4. O aumento da dívida tende a levar a preços mais altos de ativos. Claramente (do Item 2), o aumento da dívida pode elevar o preço das commodities. O aumento da dívida também pode permitir que mais pessoas tenham acesso a imóveis e investimentos no mercado de ações. Por exemplo, o Japão aumentou significativamente seu nível de dívida entre 1965 e 1989.

Figura 1. Crescimento anual da dívida não financeira (em ienes), separada em dívida privada e governamental, com base em dados do Banco de Compensações Internacionais.

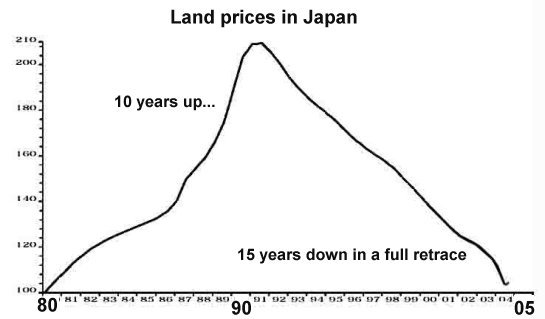

Durante esse período, ocorreu uma grande bolha de preços nos preços da terra (Figura 2).

Figura 2. Preços de terras no Japão. Figura de ” Of Two Minds”, de Charles Hugh Smith.

Há uma razão para essa bolha ter ocorrido. Devido ao efeito estimulante que a dívida teve sobre a economia, mais pessoas passaram a ter recursos para comprar imóveis, especialmente se estes também fossem vendidos a crédito. Assim que os níveis de dívida privada pararam de subir rapidamente, os preços dos terrenos e das ações despencaram . TheBubbleBubble.com explica o que aconteceu : “Em 1989, as autoridades japonesas ficaram cada vez mais preocupadas com as crescentes bolhas de ativos do país, e o Banco do Japão decidiu apertar sua política monetária.” Isso estourou as bolhas imobiliárias e de ações.

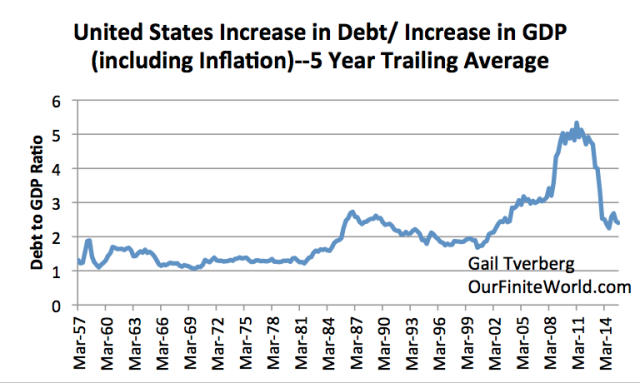

5. Adicionar dívida aumenta o PIB. O PIB é uma medida dos bens e serviços produzidos durante um período. Muitos desses bens e serviços são adquiridos por meio de dívida, portanto, não é surpreendente que adicionar mais dívida tenda a aumentar o PIB. O valor do PIB adicionado é menor do que o valor da dívida adicionada, mesmo quando o crescimento da inflação é considerado como parte do PIB.

Figura 3. Aumento da dívida dos Estados Unidos em um período de cinco anos, dividido pelo aumento do PIB (incluindo inflação) nesse período. PIB do Bureau of Economic Analysis; dívida não financeira, compilação do BIS para todos os países.

A tendência geral é a necessidade de um montante crescente de dívida por dólar de PIB adicionado. Isso é especialmente verdadeiro quando os preços do petróleo estão altos. Nos EUA, a relação entre dívida não financeira e PIB adicionado caiu quase para 1:1 por um tempo, quando os preços do petróleo estavam abaixo de US$ 20 por barril (em valores atuais).

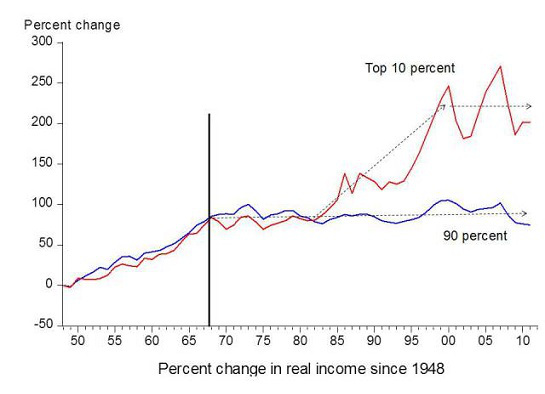

6. O aumento da dívida tende a aumentar a disparidade de riqueza. O aumento da dívida tende a dividir cada vez mais a economia entre os que têm e os que não têm. Muitos dos que têm possuem os meios de produção, incluindo uma quantidade cada vez maior de bens de capital, e, portanto, podem obter lucros e dividendos com esses bens. Outros são altos funcionários de empresas e do governo que recebem altos salários. O pagamento de juros também tende a transferir os pagamentos dos pobres para os mais ricos. Podemos dizer que os trabalhadores comuns estão cada vez mais “excluídos” da economia que, de outra forma, estaria se aquecendo. Essa mudança começou a ocorrer nos Estados Unidos por volta de 1981.

Figura 4. Gráfico comparando os ganhos de renda dos 10% mais ricos com os ganhos de renda dos 90% mais pobres, elaborado pelo economista Emmanuel Saez. Com base em uma análise de dados do IRS, publicada na Forbes .

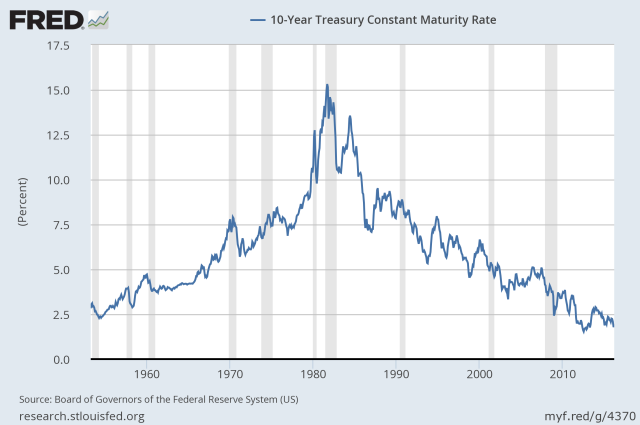

7. O aumento da dívida é algo que os governos podem influenciar, seja reduzindo as taxas de juros ou tomando dinheiro emprestado. Ações governamentais para reduzir as taxas de juros podem ser eficazes, pois diminuem os pagamentos mensais que os tomadores precisam fazer para obter um empréstimo de determinado valor. Assim, tendem a incentivar mais empréstimos. Na Figura 5, abaixo, observe que a queda nas taxas de juros em 1981 corresponde precisamente ao aumento da relação dívida/PIB na Figura 3 e à mudança nos padrões de renda na Figura 4.

Figura 5. Taxas de juros dos títulos do Tesouro de dez anos, com base em dados do Fed de St. Louis.

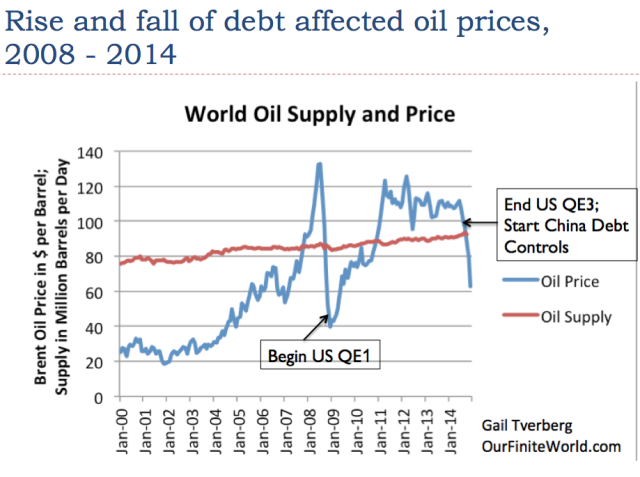

A Figura 6, mais adiante neste post, mostra que mudanças no Quantitative Easting (que afeta as taxas de juros e o nível do dólar americano em relação a outras moedas) também correspondem a mudanças bruscas nos preços do petróleo. Alterações no nível do dólar também afetam a demanda por petróleo. Veja um post recente relacionado a este assunto.

O que dá errado quando mais dívida é adicionada?

Ficou claro pela discussão até agora que algumas coisas dão errado. Aqui estão alguns itens adicionais.

1. Há limites para a manipulação governamental dos níveis de dívida. Primeiro, as taxas de juros eventualmente caem tanto que se tornam negativas em alguns países. Taxas de juros negativas tendem a causar queda na lucratividade dos bancos e levar à acumulação de recursos por aqueles que planejavam usar suas economias para a aposentadoria.

Em segundo lugar, os empréstimos governamentais não funcionam tão bem para estimular a economia quanto os investimentos feitos pelo setor privado. Uma razão provável é que os investimentos do setor privado são feitos quando o mutuário acredita que o retorno do investimento será alto o suficiente para pagar a dívida com juros e ainda obter lucro. Os investimentos governamentais frequentemente não atendem a esse padrão. Alguns relatórios indicam que o governo japonês usou dinheiro emprestado para financiar pontes para lugar nenhum e casas sem ninguém para morar . A economia centralizada da China parece levar a problemas semelhantes de endividamento excessivo. As empresas chinesas também tomam empréstimos para cobrir juros de empréstimos anteriores.

2. A relação dívida/PIB tende a aumentar, preocupando os governantes. A dívida é uma forma de acessar os benefícios dos Btus de energia, antes mesmo de eles estarem realmente disponíveis. À medida que a quantidade de petróleo de fácil extração se esgota, o custo da extração aumenta gradualmente. Infelizmente, a quantidade de “trabalho” que um barril de petróleo pode realizar – por exemplo, a distância que um caminhão pode percorrer – não aumenta correspondentemente. Como resultado, o preço mais alto simplesmente reflete a crescente ineficiência da extração e, portanto, a necessidade de usar uma parcela maior da produção da economia para extrair petróleo. O montante da dívida necessária para manter o PIB em crescimento continua crescendo, em parte porque o petróleo está se tornando mais caro para ser extraído e, em parte, porque os bens que usam petróleo em sua produção também tendem a aumentar de custo. Como resultado, a relação dívida/PIB tende a subir em espiral.

3. O aumento da dívida permite uma falsa avaliação temporária do benefício dos produtos energéticos. O verdadeiro valor do petróleo e de outros produtos energéticos advém principalmente dos Btus de energia que fornecem, como a distância que um caminhão consegue percorrer. Portanto, esperaríamos que o verdadeiro valor dos produtos energéticos permanecesse relativamente constante ao longo do tempo. Na verdade, o valor dos produtos energéticos tenderá a aumentar um pouco (digamos, 1% ao ano) à medida que os avanços tecnológicos levarem a uma eficiência crescente em seu uso.

O que consideramos a mão mágica da economia determina um preço para as commodities o tempo todo, com base na “oferta” e na “demanda”. Esse preço claramente não está muito próximo do lucro futuro com energia que os produtos energéticos realmente proporcionarão, pois tende a variar bastante ao longo do tempo. Não sabemos qual é o verdadeiro valor de um barril de petróleo para a sociedade. Se o valor real é de US$ 100 por barril (em valores atuais), então, quando os preços do petróleo eram de US$ 10 ou US$ 20 por barril (em valores atuais), haveria de US$ 80 a US$ 90 (equivalente a US$ 100 menos o preço real) de “lucro com energia” que poderia ser injetado de volta na economia como ganhos de produtividade para os trabalhadores, juros sobre dívidas e dividendos sobre ações, receita tributária e dinheiro para novos investimentos. A economia podia (e cresceu) rapidamente. Havia menos necessidade de dívida adicional, porque os produtos feitos com petróleo eram baratos. Os salários dos trabalhadores poderiam aumentar rapidamente, como aconteceu no período de 1950 a 1968 (Figura 4).

Se os preços se aproximarem do valor real do petróleo (considerado em US$ 100 por barril), o lucro extra com energia praticamente desapareceria. A economia se tornaria cada vez mais “esvaziada”. Os ganhos de produtividade que levam a ganhos salariais desapareceriam em grande parte . As empresas teriam dificuldade em obter lucros adequados e reduziriam os dividendos. Algumas empresas poderiam precisar tomar empréstimos para pagar dividendos. O crescimento econômico mundial desaceleraria.

Os preços podem até mesmo ultrapassar temporariamente seu verdadeiro valor para a economia e, em seguida, cair drasticamente. Isso ocorre porque os preços são determinados pela demanda, e a demanda depende de uma combinação de níveis salariais e níveis de endividamento. Os preços do petróleo podem ficar altos por um tempo, se os empréstimos forem temporariamente altos, e depois cair novamente à medida que se torna claro que investimentos lucrativos não estão realmente disponíveis se o petróleo estiver a um nível de preço tão alto.

4. Os salários dos trabalhadores não pertencentes à elite tendem a cair muito. Os trabalhadores desempenham um papel muito especial na economia: eles (a) fornecem a mão de obra para a economia e (b) atuam como consumidores para a economia. Se os trabalhadores não ganham o suficiente, há o problema de muitos deles não conseguirem comprar os bens e serviços que a economia produz. Isso é especialmente verdadeiro para compras como casas e carros, que muitas vezes são adquiridas por meio de dívidas. Indiretamente, essa incapacidade de arcar com a produção do sistema exerce uma pressão descendente sobre o preço das commodities, especialmente as de energia. Os preços podem cair abaixo do custo de produção ou podem não subir o suficiente.

Figura 6. Oferta mundial de petróleo e preços com base em dados da EIA.

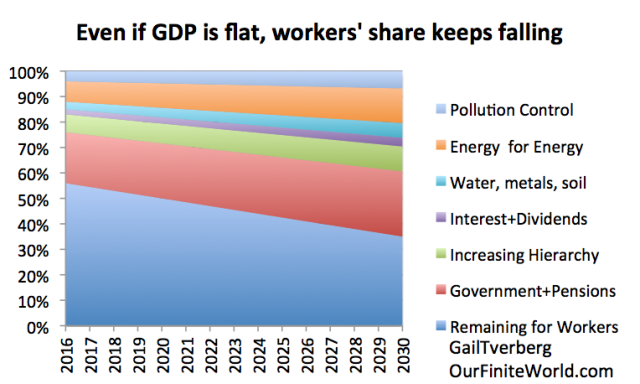

A razão pela qual os salários dos trabalhadores menos qualificados e sem cargos gerenciais tendem a ficar para trás está relacionada à questão dos retornos decrescentes. Uma solução alternativa seria uma sociedade mais “complexa”, com empresas maiores, um governo mais forte, mais bens de capital e mais dívida. Em alguns casos, a indústria é transferida para partes do mundo com salários mais baixos. Trabalhadores não pertencentes à elite se veem cada vez mais com uma participação muito pequena na produção da economia. A Figura 7 mostra algumas influências que tendem a levar a salários muito baixos para trabalhadores não pertencentes à elite.

Figura 7. Ilustração do autor sobre por que uma economia que não cresce leva à queda dos salários dos trabalhadores. Todos os valores são estimativas, para demonstrar um princípio geral.

Quando os salários de uma grande parcela dos trabalhadores caem muito, surge o problema de os trabalhadores não terem dinheiro suficiente para comprar bens como carros e casas. A economia tende a se contrair. Esta é uma forma diferente de Retorno Energético sobre a Energia Investida (EROEI) muito baixo do que a maioria das pessoas imagina. Na minha opinião, o baixo retorno sobre o trabalho humano é o tipo mais importante de EROEI. A queda dos salários de uma grande parcela dos trabalhadores pode levar ao colapso econômico, pois não há compradores suficientes para a produção do sistema.

5. Eventualmente, a inadimplência de dívidas se torna um problema. À medida que o mundo se divide cada vez mais entre “ricos” e “pobres”, a queda na capacidade de pagamento de dívidas se torna um problema ainda maior. Em certa medida, isso acontece no nível individual, com financiamentos de veículos, dívidas estudantis e hipotecas. Se os preços das commodities caírem ou permanecerem muito baixos, isso acontece com os produtores de commodities, incluindo os produtores de petróleo. Também acontece com os países, especialmente aqueles que dependem da exportação de commodities.

O aumento do custo da extração de petróleo é outro fator. À medida que o custo da extração começa a exceder o benefício do petróleo para a economia (considerado acima em US$ 100 por barril), o lucro energético do petróleo não é mais suficiente para permitir o crescimento da economia como no passado. Sem crescimento econômico, torna-se muito mais difícil pagar dívidas com juros.

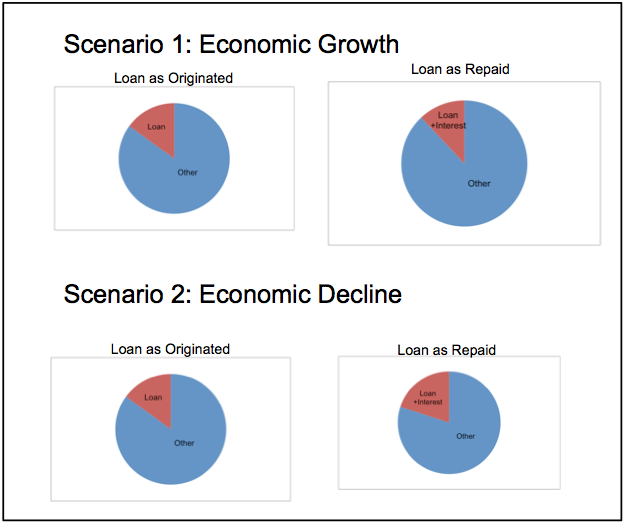

Figura 8. Em um período de declínio econômico (Cenário 2), o valor restante após o pagamento da dívida mais os juros é desproporcionalmente alto, deixando o devedor com recursos insuficientes para o pagamento de outras despesas. Em um período de crescimento econômico (Cenário 1), o crescimento geral da renda tende a compensar a necessidade de pagar a dívida com juros.

6. Em algum momento, atingimos o pico da dívida. A economia funciona como uma bomba. Enquanto houver lucros suficientes com energia fluindo pelo sistema (com base em US$ 100 por barril menos o preço real do petróleo, em nosso exemplo), os salários podem aumentar e os lucros corporativos podem aumentar. Os preços dos ativos podem subir e os preços da energia podem permanecer altos. Uma vez que esses lucros com energia começam a cair, os salários estagnam e os lucros das empresas diminuem. As empresas reduzem os empréstimos, porque veem menos oportunidades lucrativas de investimento. Os indivíduos reduzem os empréstimos, porque com seus salários mais baixos, fica mais difícil comprar uma casa ou um carro. Os governos tentam combater a demanda decrescente por dívida, mas eventualmente atingem os limites da tolerância da economia para taxas de juros negativas.

Uma vez que a dívida começa a se contrair, a contração tende a derrubar os preços das commodities. Isso representa um enorme problema para os produtores de commodities, pois eles precisam de preços altos o suficiente para cobrir seus custos de produção. Em última análise, a queda da dívida, juntamente com a queda dos salários e a falta de lucro no setor energético, têm o potencial de derrubar o sistema.

Conclusão

A situação que enfrentamos hoje é aquela em que o endividamento crescente vem sustentando os preços do petróleo e de outras commodities há muito tempo. Estamos agora atingindo os limites desse processo, como evidenciado pela crescente disparidade de riqueza, pelos baixos preços das commodities e pelas ações frenéticas de líderes governamentais em todo o mundo em relação ao lento crescimento econômico e à necessidade de mais estímulos. Essas questões estão se tornando importantes nas próximas eleições políticas nos EUA.

Aqueles que estudam questões petrolíferas sob a perspectiva do EROEI tendem a ignorar a conexão com a dívida, pois a análise do EROEI elimina as diferenças temporais. Na minha opinião, a dívida é essencial para a extração de petróleo, pois apresenta uma estimativa do valor do petróleo e de outros produtos energéticos, para que empresas de todos os tipos possam utilizar o “lucro da energia” para pagar seus funcionários e seus impostos. A maioria das pessoas não pensa na questão dessa forma.

Neste artigo, sugiro uma maneira diferente de pensar sobre o limite que estamos atingindo: os preços do petróleo não podem subir acima de um determinado limite de preço sem afetar negativamente a economia. É a economia abaixo desse limite que contribui para o crescimento da produtividade e o financiamento governamental. Talvez os pesquisadores devessem examinar essa abordagem de limite de preço com mais cuidado. Esta não é a mesma abordagem da análise do EROEI, mas tem a vantagem de apresentar menos “problemas de limite”. Também oferece uma verificação da razoabilidade das indicações do EROEI desenvolvidas por meio da análise convencional. Se um produto energético precisa de um subsídio governamental, é duvidoso que esse produto energético esteja realmente gerando lucro energético.

Tradução automática do Google.

Publicado em inglês em 05/03/2016 em Investing.