Prezados participantes e assistidos da Petros,

Seguem abaixo os nossos comentários sobre os principais itens da pauta do Conselho Fiscal da Fundação. Esta reunião, além de sua pauta ordinária, discutiu outros assuntos importantes, dentre eles: Recadastramento do PPSP e PP-2, GDPAPE – Notificação Extrajudicial, Apresentação sobre FIP-Sondas.

Dívidas – Parecer dá razão ao Conselho Fiscal da Petros

Dia 21/02, terça-feira, o Conselho Deliberativo recebeu parecer jurídico de escritório que foi contratado pela Petros para instruir o processo de cobrança de dívidas. Tais dívidas foram apontadas no Parecer das Demonstrações Contábeis, Exercício 2014, emitido pelo Conselho Fiscal (baixe o anexo), na sua página 7, item “b” das Considerações Iniciais do voto dos conselheiros Epaminondas de Souza Mendes e Ronaldo Tedesco Vilardo, que aponta o não exercício de regresso judicial por parte da Petros.

O parecer jurídico foi elaborado pelo escritório Messina, Martins e Lencioni Advogados Associados, solicitado especificamente sobre possíveis tratamentos a serem dados às condenações judiciais solidárias entre a Petros e as patrocinadoras, ou somente às condenações da Petros com eventual solidariedade das patrocinadoras.

Foram elaborados ainda pelos Conselheiros Deliberativos da Petros quesitos a serem respondidos para que o parecer jurídico pudesse atender a todos os questionamentos existentes. Estes quesitos vão desde a renúncia dos gestores em fazer a cobrança, decisão de não cobrança, penalidades cabíveis, escusas das patrocinadoras, adiamentos, procedimentos, antecipação de obrigações, constitucionalidade, normatização e legislação aplicável, competência e conflitos, duplicidade de pagamentos, responsabilidades, aplicabilidade do regulamento do plano, entre outros.

Uma importante vitória – Obviamente que não estamos falando de uma decisão judicial, mas somente de um parecer que balizará a Petros na sua decisão a respeito de cobrança de dívidas das Patrocinadoras. Entretanto, o parecer contratado não deixa margem à dúvidas: a cobrança deve ser realizada.

A omissão dos gestores frente a esta situação acarreta penalidades. E a não cobrança penaliza a parte hipossuficiente – participantes e assistidos do plano – que terão que cobrir valores indevidamente por ação ou omissão dos gestores.

Quem tem tido oportunidade de acompanhar as palestras e artigos publicados pelos conselheiros eleitos da Petros que mantém uma postura independente dos governos, das patrocinadoras e da Petros, sabe que todo este arcabouço tem sido o balizador de nossa atuação nos conselhos da Fundação.

A cobrança das dívidas, temos repetido, precede a proposta de equacionamento do déficit técnico que os planos apresentam. Isto vale para todos os planos de benefícios administrados pela Petros, e não somente para o PPSP, ou Plano Petros Ultrafértil, ou Lanxess.

A Petros tem obrigação de cobrar as dívidas das patrocinadoras imediatamente. E estas não se limitam somente ao regresso das ações judiciais. Basta consultar o parecer das Demonstrações Contábeis do Exercício 2015 emitido pelo Conselho Fiscal da Petros (baixe o anexo) e podem ser verificadas as diversas rubricas que estão sendo negligenciadas há anos pelos gestores da nossa Fundação.

A demora ou recusa ou omissão dos gestores da Petros em realizar estas cobranças precisam ainda ser avaliadas, não somente para que os responsáveis sejam penalizados, mas que os novos gestores não repitam os mesmos erros que têm nos causado tanto prejuízo.

Sabemos que o caminho é longo e difícil, mas estas pequenas vitórias parciais nos dão ainda mais certeza de que estamos no caminho certo e de que podemos vencer.

Atraso no cronograma da Prestação de Contas – Exercício 2016

A Petros informou ao Conselho Fiscal que as Demonstrações Contábeis referentes ao Exercício 2016 serão apresentadas até o dia 10/03, um mês após a previsão inicial. O atraso se deve a demora da auditoria independente – PwC – em entregar o relatório final de auditoria, além de exigência de diversas documentações à Fundação.

O Conselho Fiscal teve no dia 20/02 reunião conjunta com o Conselho Deliberativo e a Diretoria Executiva da Petros sobre as providências da Fundação em relação aos principais apontamentos (ressalvas e ênfases) que a PwC havia feito nas Demonstrações Contábeis do exercício anterior (2015). Esta reunião foi resultado de solicitação do Conselho Fiscal a Comissão de acompanhamento da Petros na Petrobrás no mês passado.

O rascunho do parecer final da PwC sobre as DCs 2016 traz praticamente as mesmas ressalvas e ênfases do ano anterior. Embora uma série de providências tenha sido tomada pela Fundação em 2016 para quitar tais apontamentos, não há, ainda, o conforto de um parecer sem apontamentos relevantes.

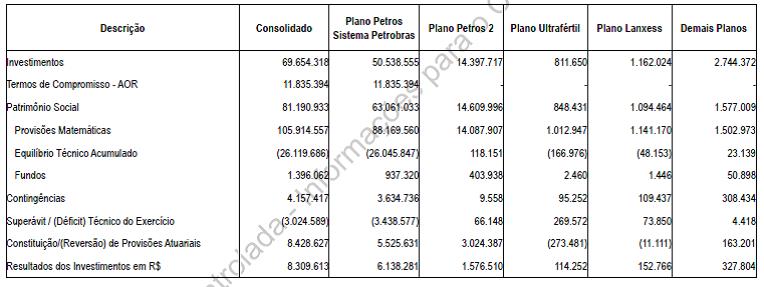

Na reunião do dia 15/02, o Conselho Fiscal recebeu uma prévia referente a Dezembro de 2016, conforme o quadro abaixo:

Pelo quadro acima, o déficit técnico acumulado do PPSP superou R$ 26 Bilhões. O Plano Ultrafértil apresentou déficit técnico em 2016 de R$ 166.976 mil, já com a execução do seu plano de equacionamento. E o Plano Lanxess apresentou em 2016 déficit acumulado de R$ 48.153 mil. O Conselho Fiscal irá aguardar o envio da documentação das Demonstrações Contábeis do Exercício 2016 para emitir seu parecer.

TAC do Equacionamento aprovado no Conselho Deliberativo da Petros

O Conselho Deliberativo da Petros aprovou no início do mês o Termo de Ajuste de Conduta sobre o Equacionamento do Plano Petros do Sistema Petrobrás (PPSP) para ser apresentado a Previc. A principal demanda é a prorrogação do prazo para apresentar a proposta de equacionamento do déficit técnico do exercício 2015, cujo prazo era até 31/12/2016.

Ainda não podemos divulgar valores em estudo pela Petros. Mas a prorrogação do prazo para apresentação da proposta de equacionamento cria condições para as tratativas necessárias para que a Petros realize as cobranças de dívidas das patrocinadoras para com o plano (PPSP), como dissemos acima.

Estas cobranças são fundamentais para que os participantes e assistidos não tenham que arcar com valores que não são de sua responsabilidade.

Recadastramento do PPSP e PP-2

A Diretoria da Petros decidiu realizar um recadastramento total dos participantes e assistidos do Plano Petros do Sistema Petrobrás (PPSP) e do Plano Petros 2 (PP-2).

Esta decisão vem a atender a um pleito dos conselheiros eleitos e do Conselho Fiscal da Petros que pode ter influência decisiva, inclusive sobre a questão do equacionamento do PPSP.

Toda a situação da Petros é derivada de dois decisivos fatores. O primeiro é a situação dos seus ativos (investimentos, contratos de dívidas etc.) que compõem o patrimônio da Fundação e dos planos que administra.

O segundo fator é a composição do seu passivo atuarial. Ou seja, todos os benefícios concedidos e a conceder que são calculados todos os anos e perfazem as chamadas provisões matemáticas.

A comparação entre esses dois fatores (ativos/passivo atuarial) resulta o chamado equilíbrio técnico, que pode ser positivo (superavitário) ou negativo (deficitário).

Ocorre que essa composição das provisões matemáticas é realizada através de uma base de dados concretos (cadastro) e de premissas variadas (expectativas).

Ambos os elementos (cadastro e premissas) vem sendo objeto de questionamentos dos conselheiros eleitos há anos e, nos três últimos anos, também do Conselho Fiscal da Petros. Em resumo: não há confiança de que os valores que a Fundação informa sobre o seu passivo atuarial estejam corretos. E isto se reflete também nos ativos, pois os cálculos da dívida dos Pré-70 e pensionistas, além do FAT/FC, também são realizados tomando por base os passivos correspondentes.

Com isso, todos os anos, além dos problemas encontrados nas demonstrações contábeis dos ativos da Fundação, também os resultados dos passivos atuariais não são considerados corretos. O que explica também a nossa posição pela rejeição das contas da Petros.

O fato de a Petros estar agora enfrentando este debate de frente, aprovando um recadastramento geral de seus principais planos, significa que podemos finalmente abrir uma importante “caixa preta” que pode estar mascarando seus resultados.

Isto trará reflexos inclusive sobre a questão do equacionamento do Plano Petros do Sistema Petrobrás, que é, como dissemos anteriormente, resultante da comparação entre os ativos da Fundação e seu passivo atuarial. Portanto, é preocupante que o prazo para este processo seja mais longo que o prazo solicitado pela Petros à Previc para definição do equacionamento do PPSP.

De qualquer maneira, é outro avanço importante que temos que acompanhar de perto.

GDPAPE – Notificação Extrajudicial

O GDPAPE – Grupo em Defesa dos Participantes da Petros – realizou notificação extrajudicial ao Conselho Fiscal da Petros devido a matéria publicada aqui neste blog. Este blog é de responsabilidade de seus editores, conselheiros fiscais e deliberativos eleitos pelos participantes e assistidos. Portanto, o Conselho Fiscal nada teria que responder ao GDPAPE. Mesmo assim, em respeito a todos os participantes e assistidos e suas entidades representativas, o Conselho Fiscal da Petros fez questão de responder à referida notificação.

A dúvida central expressa pela notificação do GDPAPE tem a ver com a questão da dívida da RMNR e demais dívidas.

Nesse sentido, orientamos que os prezados companheiros do GDPAPE consultem o parecer do Conselho Fiscal do exercício 2015 (baixe o anexo), onde consta o posicionamento do colegiado sobre as principais rubricas que devem ser avaliadas e mensuradas pela Petros, incluindo aí a RMNR e o PCAC. Algumas destas rubricas tem sido objeto de ações judiciais de diversas entidades representativas dos participantes e assistidos, entre elas as entidades ligadas à FENASPE – Federação Nacional das Associações de Aposentados, Pensionistas e Anistiados do Sistema Petrobrás e Petros – e os sindicatos ligados à FNP – Federação Nacional dos Petroleiros, e outras entidades independentes como a AMBEP e o GDPAPE. E são corroboradas pela nossa atuação de fiscalização, como conselheiros eleitos pelos participantes e assistidos, embora não tenham sido reconhecidas pela Petros, até agora.

Sete Brasil – Petros aprova procedimento arbitral

A Diretoria Executiva da Petros aprovou, em 07/02/17, o início de procedimento arbitral a ser instaurado em face da Petrobras, relativo ao investimento no FIP Sondas – Sete Brasil.

Em consequência desta decisão, a gerência jurídica iniciou procedimento de contratação dos assessores jurídicos que irão auxiliar a Petros nesta demanda, sendo que esta etapa deverá ser concluída em até 30 dias.

Apenas para recordar, em abril de 2016 houve aprovação do Pedido de Recuperação Judicial da companhia, cuja primeira versão foi protocolada em agosto de 2016. Em dezembro, a segunda versão foi protocolada e havia expectativa da realização da primeira assembleia geral de credores, que acabou não acontecendo. Em janeiro de 2017 a segunda assembleia geral de credores também foi suspensa.

A Assembleia Geral dos Credores que estava marcada para o dia 23 de Fevereiro de 2017 foi adiada, dado que o Juíz da 3° Vara Empresarial, solicitou que a Petrobras se posicionasse quanto ao Plano de Recuperação em um prazo de 30 dias. Após os 30 dias, será remarcada nova reunião dos credores já com essas atualizações

Devido a alguns eventos e conflitos societários ocorridos ao longo dos últimos anos, determinados cotistas entraram com procedimentos arbitrais contra a Petrobras para reaver o investimento realizado no FIP Sondas, em face dos danos sofridos. Pelas informações atuais, os seguintes cotistas já iniciaram arbitragem: BTG Pactual, Valia, Previ, Funcef, Luce Drilling; e EIG. Todas as informações relacionadas aos procedimentos arbitrais são confidenciais e restritas às partes do processo.

Pauta:

- ATA CF 509 DO CONSELHO FISCAL, DE 31-01-2017.

- CF-009/2017 – CONTROLE DE PENDÊNCIAS DO CONSELHO FISCAL.

- CF-053/2014 – ACOMPANHAMENTO DAS REUNIÕES DO CONSELHO DELIBERATIVO.

- CF-014/2016 – ACOMPANHAMENTO DAS REUNIÕES DA DIRETORIA EXECUTIVA.

- CF-078/2016 – ACOMPANHAMENTO DO PROGRAMA ORÇAMENTO DO CONSELHO FISCAL DA PETROS.

- CF-015/2016 – ATAS DO COMITÊ DE INVESTIMENTOS DA PETROS – COMIN – INVESTIMENTOS BVA.

- CF-016/2016 – CISÃO DO PLANO PETROS DO SISTEMA PETROBRAS – OFÍCIO Nº 1.685/CGTR/DITEC/PREVIC – APRESENTAÇÃO PARA O CONSELHO FISCAL.

- CF-064/2016 – NOVA METODOLOGIA DE APURAÇÃO DO CUSTEIO ADMINISTRATIVO DA PETROS – RESOLUÇÃO DO CONSELHO FISCAL.

- CF-068/2016 – CONTRATAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE ASSESSORIA ATUARIAL, CONTÁBIL E FINANCEIRO PARA O CONSELHO FISCAL DA PETROS.

- CF-084/2016 – CONCILIAÇÃO DE DEPÓSITOS JUDICIAIS E RECURSAIS.

- CF-088/2016 – SOLICITAÇÃO DE REUNIÃO À SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR – PREVIC.

- CF-091/2016 – PAGAMENTO DE CONTRIBUIÇÃO EM ATRASO DAS PATROCINADORAS.

- CF-111/2016 – NORTE ENERGIA S.A. – ADESÃO AO AUMENTO DE CAPITAL PROPOSTO PELA COMPANHIA.

- CF-006/2017 – PREMISSAS PARA AVALIAÇÃO ATUARIAL REFERENTE AO EXERCÍCIO DE 2016 – PLANO PETROS DO SISTEMA PETROBRAS – PLANOS PETROS DAS EMPRESAS PRIVATIZADAS E PLANO PETROS-2 – DEZEMBRO DE 2016 E MARÇO DE 2017.

- CF-009/2017 – PREMISSAS PARA AS AVALIAÇÕES ATUARIAIS DE 2016 DOS PLANOS ADUANAPREV, ALESAT, ANAPARPREV, CACHOEIRA DOURADA, CRAPREV, CRCPREV, CROPREV, CULTURAPREV, ELDORADO PREV, FENAJPREV, FIEPEPREV, GASPREV, IBAPREV, IBPPREV ASSOCIADOS, LIQUIGÁS, PRETRO_RG, PREV-ESTAT, PREVFIEPA, PREVICONTAS, PREVIFIEA, PREVITÁLIA, PTAPREV, REPSOL, MISTO SANASA, SIMEPREV, SINMED/RJ, SULGASPREV, TAPMEPREV E TERMOPREV.

- CF-010/2017 – DETALHAMENTO DO EXIGÍVEL CONTINGENCIAL (CARTA CF-173/2016, DE 12-12-2016).

- CF-025/2017 – RELATÓRIO DE ATIVIDADES DA OUVIDORIA – 2º SEMESTRE DE 2016.

- CF-026/2017 – PRÉVIA DO RELATÓRIO DAS DEMONSTRAÇÕES CONTÁBEIS DA PETROS – DEZEMBRO DE 2016.

- CF-027/2017 – ATIVIDADES DE FISCALIZAÇÃO E TRANSPARÊNCIA NA FUNDAÇÃO (CARTA CF-171/2016, DE 12-12-2016).

Publicado em 23/02/2017 em Blog de Conselheiros Eleitos da Petros.